В России растет число личных банкротств. С января по июль нынешнего года финансово несостоятельными признаны 88 тысяч человек. В первом полугодии 2020-го такой статус получили 42,7 тысячи жителей. Эксперты полагают, что скоро банкротов станет еще больше. По оценке ЦБ, потребительских кредитов в нынешнем году будет выдано на 20 процентов больше, чем в прошлом. Доходы россиян, даже по оптимистичной официальной статистике, увеличатся только на три процента.

Не каждый заемщик, оказавшийся в долговом тупике, может пройти процедуру финансового оздоровления. Судебное банкротство обходится должнику минимум в 100 тысяч рублей и занимает около года. Внесудебное банкротство через МФЦ, относительно недорогое и быстрое, доступно только для тех, кто не имеет никакого официального дохода, то есть этой возможностью не могут воспользоваться даже пенсионеры.

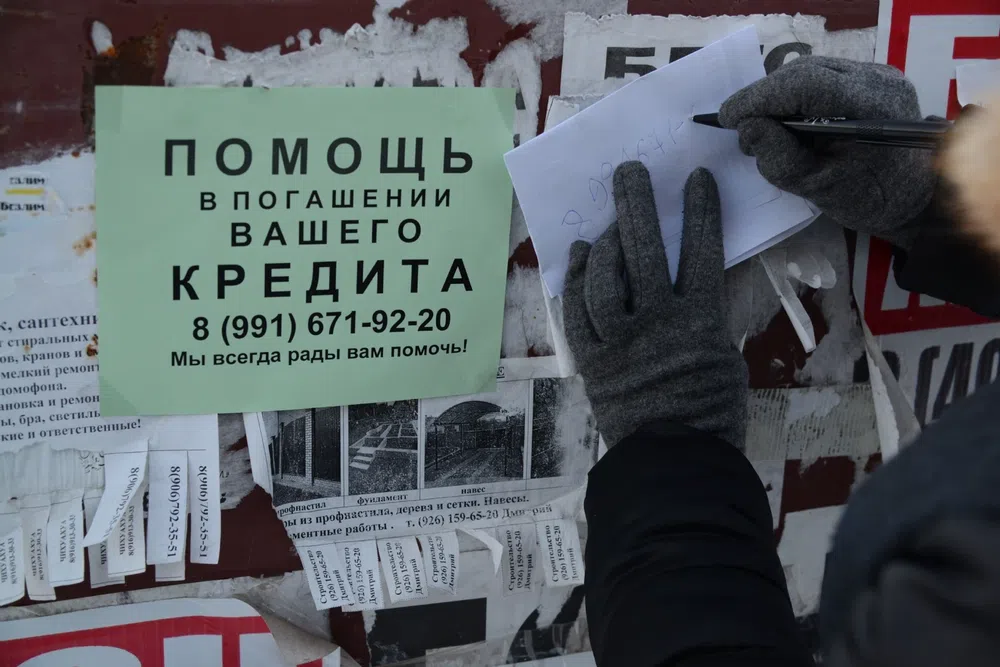

Между тем растущий спрос рождает предложение. Из каждого утюга звучит реклама фирм, обещающих помочь начать кредитную историю с чистого листа. Методы, которыми пользуются раздолжнители, напоминают стиль работы микрофинансовых организаций (МФО).

Вежливые люди

«Если они всем помогают, значит, и меня выручат», — решила саратовская пенсионерка Елена Николаевна, увидев по телевизору рекламу фирмы, обещающей освобождение от долгов.

Молодой человек предупредил по телефону, что клиентов очень много, и заботливо записал на конкретное время, «чтобы не пришлось стоять в очереди». В назначенный день пошел дождь, и пенсионерка хотела остаться дома. Но вежливый юноша перезвонил и уговорил прийти. В офисе клиентку усадили на диванчик, предложили чай и сочувственно выслушали.

Несколько лет назад Елена Николаевна взяла в трех банках 400 тысяч рублей. Деньги нужны были на покупку квартиры. Оформлять ипотеку казалось слишком сложным.

«А потребительский кредит сами банки предлагают. Мне оставалось только расписаться», — вспоминает собеседница.

Пенсия Елены Николаевны — чуть больше 11 тысяч рублей. Ежемесячный платеж перевалил за 30 тысяч рублей. Заемщица перестала справляться.

Однажды, придя домой, женщина увидела, что дверь квартиры взломана. На столе лежала записка с телефоном коллекторского агентства. В полиции отказались принимать заявление: «Стыдили меня: вы — должница, так вам и надо!» Елена Николаевна сдала квартиру и переехала к знакомым.

Сотрудники фирмы пообещали, что через три месяца клиентка забудет о своих финансовых невзгодах. Для этого нужно пройти процедуру банкротства. «Сказали, что нужно заплатить им 86 тысяч рублей. Я несколько раз переспросила, конечная ли это сумма, не придется ли платить еще? Мне сказали, что не придется», — вздыхает женщина.

Елена Николаевна оформила на фирму доверенность на все виды представительства, назвала свои пароли от госуслуг и личного кабинета налогоплательщика. «Они попросили банковские карточки, сказали, что переведут деньги на специальный счет. Но я соврала, что карточек у меня нет». Женщина отдала плату наличными.

Вернувшись домой, клиентка прочитала в договоре, что это была только предоплата. Полная стоимость превышает 155 тысяч рублей. Разницу ей придется вносить в течение 11 месяцев, дополнительно оплатить пошлины, судебные издержки, транспортные, нотариальные и другие расходы, а всего процедура займет 24 месяца.

Елена Николаевна потребовала расторгнуть договор. Представители фирмы согласились, но уплаченных денег не вернули.

Коллектор всегда с тобой

«Все МФО Саратова были мои, — говорит Наталья Викторовна с некоторой гордостью. — Всегда поражалась, почему мне давали кредиты? Знали, что человек не сможет вернуть, и загоняли в кабалу, хотели еще больше содрать».

Первые кредиты она брала, не предупреждая мужа и взрослых детей. Спрашиваю — зачем? Женщина пожимает плечами: «Хотелось всего и сразу». Когда ситуация зашла в тупик, сын попытался расплатиться за маму, но не смог. Чистый долг собеседницы составил 800 тысяч рублей. Сумма с процентами и пенями перевалила за 2,5 миллиона.

Сначала коллекторы пугали должницу по телефону: грозили, что ее дети потеряют работу и никогда не смогут взять кредит. Потом стали звонить родственникам и знакомым. Потом — в отдел персонала (Наталья Викторовна работает продавцом в супермаркете). «Было неловко. Но руководство у нас понимающее. Мне сказали: не переживайте, вы не одна такая».

Через несколько месяцев начался, как выражается женщина, «шок-шок». Утром, выйдя из квартиры, она увидела, что подъезд и двор исписаны матерными высказываниями в ее адрес. Начались СМС с угрозами: «Готовь почки, продадим тебя на органы». «Я ходила в полицию. Там развели руками: не можем выяснить, с чьего номера пишут. Через год полицейские приходили, но почему-то не ко мне, а к соседям. Спросили, все ли у меня нормально? Волновались, наверное, за мои почки», — смеется Наталья Викторовна.

Фото: Владимир Смирнов / ТАСС

В 2015 году саратовчанка узнала из новостей о появлении процедуры банкротства. Считала дни до того момента, когда новый закон вступит в силу. Закон о личном банкротстве заработал осенью 2015 года. Начать судебное банкротство обязан любой гражданин, имеющий долг больше 500 тысяч рублей с просрочкой платежей дольше трех месяцев. Должники с меньшими суммами могут инициировать процесс добровольно.

Гражданин, желающий объявить себя несостоятельным, должен собрать документы по списку из 30 позиций (оформление некоторых из них стоит 2–2,9 тысячи рублей), составить заявление в арбитражный суд, оплатить госпошлину (300 рублей) и услуги назначенного судом управляющего (не менее 25 тысяч рублей). Кроме того, нужно опубликовать объявления о намерении объявить себя банкротом в газете «Коммерсант» и в специальной базе данных — Едином федеральном реестре юридически значимых сведений (Федресурсе), а также разослать почтой сообщения всем заинтересованным лицам. По минимуму процедура обойдется в 80 тысяч рублей.

Наталья Викторовна проходила банкротство одной из первых в Саратове. Рассмотрение дела в арбитражном суде тянулось больше года. Наконец, долги списали.

«Кредиторы всё равно достают», — машет рукой собеседница. В прошлом году ей пришло уведомление о блокировке карточки. Оказалось, коллекторы подали в мировой суд по одному из списанных займов, рассмотрение дела прошло без ее участия, и приставы арестовали счет.

«Звонить продолжают, хотя и реже. Я говорю: чего вы хотите, я — банкрот! Они отвечают: нас не интересует, что ты банкрот, нас интересует твоя квартира».

При поддержке государства

Фермер из Хвалынского района Владимир Николаевич (герой попросил не называть его фамилию. — Н. А.) погорел на покупке нового комбайна. Несколько лет назад глава КФХ купил «Полесье» за 3,7 миллиона рублей. Часть расходов планировал покрыть за счет компенсации по областной программе поддержки сельхозпроизводителей. Сдал документы в областной минсельхоз, но, как ему заявили чиновники, не успел в срок.

Владимир Николаевич подал на министерство в суд, привел свидетелей, подтвердивших, что документы были поданы вовремя. Суд встал на сторону чиновников. Для маленького хозяйства это стало серьезным ударом. В 2014 году КФХ начало процедуру банкротства, которая длилась четыре года.

«Оказалось, на последней странице договора с банком мелким шрифтом напечатано, что я отвечаю по кредиту не только как глава КФХ, но и как физическое лицо, а созаемщицей идет моя жена», — рассказывает Владимир Николаевич. В 2018-м они с супругой начали личное банкротство. Это заняло еще два года. Летом 2020 года сельчанина с женой объявили несостоятельными. Накладные расходы по процедуре составили 400 тысяч рублей.

Приставы описали все имущество бывшего фермера, включая титан, поскольку горячая вода, по мнению районного отдела ФССП, является предметом роскоши.

Фото: photoxpress

Поддержите

нашу работу!

Нажимая кнопку «Стать соучастником»,

я принимаю условия и подтверждаю свое гражданство РФ

Если у вас есть вопросы, пишите [email protected] или звоните:

+7 (929) 612-03-68

«Хочется пожить по средствам»

«Как я залез в кредиты? О-о, это снежный ком. Возьму кредит побольше, погашу мелкие, еще и на жизнь останется — разве не здорово?» — объясняет саратовский строитель Александр. Потребительские кредиты казались ему более подходящими для покупки квартиры, чем ипотека. Когда долг с накрутками превысил миллион рублей, молодой человек начал изучать рекламу раздолжнителей.

«Обошел несколько контор. Сейчас сфера сопровождения банкротства стала настолько же прибыльной, насколько раньше были МФО, и ребята перетекли сюда. Даже схема та же. Говорят: возьми еще один кредит, чтобы оплатить наши услуги, ведь его спишут вместе с остальными при банкротстве, а разница тебе останется!»

Сбор документов, необходимых для подачи заявления в арбитражный суд, занял два месяца. «На это время надо запастись нервными клетками. Банковский отдел взыскания продолжает звонить. Не брать трубку нельзя — это могут посчитать недобросовестностью и уклонением от погашения долгов. Обрабатывают очень серьезно. Пугают, что банкротство — это развод для лохов, что я отдам последние деньги и останусь с кредитами. — Александр торопливо закуривает. — Звонки прекратились, когда я назвал номер своего дела в арбитражном суде».

По наблюдениям собеседника, при банкротстве многое зависит от субъективного фактора — характера судьи. «Мне попалась очень дотошная. Заседания постоянно переносились, потому что она хотела все перепроверить». Судебное рассмотрение длилось семь месяцев.

Наблюдения Александра совпадают с мнением экспертов, которые отмечают большую роль «личной позиции судьи». Как пишет «Коммерсант», опросивший арбитражных управляющих, решение о списании долгов отдано на широкое усмотрение суда и основывается на оценках разумности действий и добросовестности должника. Арбитражные судьи перегружены и не всегда вникают в жизненные обстоятельства банкрота.

По закону нельзя списать личные долги — например, по алиментам или по искам о возмещении вреда здоровью. В случае с кредитами суд может отказать в списании, если должник привлечен к ответственности за преднамеренное банкротство, или дал заведомо ложную информацию финансовому управляющему, или ранее злостно уклонялся от погашения.

Фото: РИА Новости

Судебный департамент при Верховном суде подсчитал, что каждый год около двух процентов дел о личном банкротстве заканчиваются отказом в списании долгов.

У Александра все обошлось благополучно: в июле с него сняли все кредитные обязательства. «Я еще не ощутил себя свободным, — устало улыбается Александр. — Разношу бумажки в водоканал, энергетикам, газовикам. Долги по ЖКУ должны списать вместе со всеми остальными».

Свежеиспеченному банкроту уже звонят банки с предложением новых кредитов.

«В состоянии крайнего отчаяния»

«Я бомж, пенсионер, непризнанный банкрот. Проживаю там, куда приглашают — кормить коз, кошек, собак, убирать снег, топить печь, сторожить пустой дом», — написал в редакцию «Новой» пенсионер Андрей Гальцев из Алтайского края.

Андрей Феликсович рассказывает, что много лет работал телеведущим в Казахстане, поэтому российская пенсия оказалась минимальной — 9 тысяч рублей. После переезда на Алтай пенсионер стал директором краеведческого музея в селе Краснощеково в 280 километрах от Барнаула. Мечтал купить дом в еще более отдаленной деревушке Усть-Белое (по официальным сведениям, там живет чуть больше 200 человек).

«Я просил у банка 200 тысяч рублей. Но мне, можно сказать, всучили 400 тысяч — мол, так будет выгоднее по процентам», — рассказывает Гальцев.

Из-за диабета Андрей Феликсович был вынужден уволиться. «Остался с одной пенсией, без домика и с кредитом». Вскоре посыпались СМС с требованием вернуть долг.

«Я бы лучше скрывался. Но моя мама, ей уже 90 лет, очень боится коллекторов. И я решил сделать все по закону. Продал последнее имущество, занял у друзей и нанял юридическую компанию. Заплатил им 60 тысяч рублей».

Будущий банкрот обязан внести на депозит арбитражного суда деньги на выплату вознаграждения финансовому управляющему. Управляющий получает контроль над всеми доходами и имуществом клиента, выдавая ему ежемесячно лишь сумму, равную прожиточному минимуму. На эти деньги человек должен жить в течение всего судебного процесса.

В договоре Гальцева с юридической фирмой была указана стоимость услуг арбитражного управляющего — 15 тысяч рублей. «Эту сумму я собрал к марту 2020 года. Но из-за коронавируса суд отложили на три месяца. К этому времени услуги управляющего подорожали до 25 тысяч. Таких денег у меня не было».

По ходатайству гражданина суд вправе дать отсрочку внесения средств, но только до первого заседания, на котором рассматривается обоснованность заявления о признании гражданина банкротом. Такое заседание по делу алтайского пенсионера прошло в июне 2020-го. Положившись на нанятых юристов, сам он на суде не присутствовал.

В день июньской пенсии Андрей Феликсович приехал из деревни в райцентр за продуктами. «В магазине обнаружилось, что моя карта не работает. Наличных на обратную дорогу у меня не осталось. Я со своими диабетическими стопами полдня шел домой пешком», — рассказывает Гальцев. Он полагает, что внешняя управляющая удержала его пенсию в счет вознаграждения за свои услуги.

«Я не умер, но был в состоянии крайнего отчаяния. Восемь недель меня подкармливали соседи. Деревенский магазин отпускал продукты в долг».

Напрямую связаться со своей управляющей Гальцев не мог, только через юридическую компанию, с которой заключил договор. «Но юристы отказывались нас соединять, мол, это не этично в морально-деловом плане. Когда не на что стало покупать лекарства, я потребовал у них помощи, — и мне вообще перестали отвечать».

Дело Гальцева до сих пор рассматривается в арбитражном суде, решение о списании долгов не вынесено. Пенсионер полагает, что финансовая управляющая затягивает процесс, дожидаясь, пока клиент потеряет мать и получит наследство, на которое можно будет обратить взыскание.

Все впереди

С января в стране признаны банкротами 88 тысяч человек. Это в два раза больше, чем за первое полугодие 2020-го. За шесть лет действия закона о личном банкротстве финансово несостоятельными объявлены 370 тысяч россиян.

С сентября 2020 года начал действовать упрощенный порядок банкротства через МФЦ. Этим способом могут воспользоваться граждане с долгами от 50 000 до 500 000 рублей, в отношении которых приставы закрыли исполнительное производство в связи с отсутствием доходов и имущества. Должнику достаточно подать в центр заявление с указанием кредиторов и сумм задолженностей. МФЦ публикует сведения о начале процедуры в Едином федеральном реестре сведений о банкротстве (Федресурсе), и через полгода долги списываются. Процедура может быть прервана, если кто-то из кредиторов обнаружит у должника имущество или объявится кредитор, не указанный в первоначальном заявлении.

Упрощенный порядок остается недоступным для пенсионеров и граждан с маленькими, но белыми зарплатами, — у них есть официальный доход, и приставы не закрывают исполнительное производство. При этом ФССП имеет право удерживать до половины дохода должника, оставляя человека далеко за чертой бедности.

За первое полугодие 2021 года долги россиян перед банками выросли до 23,9 триллиона рублей, российские банки выдали 7,6 млн потребительских кредитов—на 13,9 процента больше, чем годом раньше. В июне было выплачено 1,7 миллиона кредитов наличными. Это максимальный показатель с 1991 года, как говорится в сообщении Объединенного кредитного бюро. Средний размер потребительского кредита превысил 300 тысяч рублей.

«Банк России фиксирует признаки начала перегрева рынка необеспеченного потребительского кредитования, — заявила глава ЦБ РФ Эльвира Набиуллина в конце июля. — Темпы кредитования находятся вблизи максимальных значений. Мы видим рост кредитов с высоким показателем долговой нагрузки и считаем, что это рискованно». Регулятор полагает, что рынок потребительского кредитования вырастет в нынешнем году на 20 процентов. Реальные располагаемые доходы россиян, по прогнозу Минэкономразвития, увеличатся только на три процента. Сейчас средний денежный доход в РФ составляет 37,8 тысячи рублей.

По оценкам экспертов, кредитные обязательства уже есть у 60 процентов экономически активного населения, и каждый 12-й заемщик имеет просроченные платежи. Чаще всего допускают просрочку работники сферы услуг — официанты, повара, сотрудники туристических агентств, риэлторы. Самыми дисциплинированными плательщиками считаются учителя, офицеры, врачи и пенсионеры (их доля среди должников с просрочкой колеблется от 1 до 3 процентов).

На сегодня у приставов находится почти 12 миллионов исполнительных производств в отношении физических лиц о взыскании в пользу кредитных организаций 2,3 триллиона рублей (в январе таких дел было 8 миллионов на 1,8 триллиона). Средняя сумма долга — 191,6 тысячи рублей.